2023.01.22

”老後2000万円”で、本当に足りる?あなたが安心できる老後資金をシミュレーション【健康とお金の最前線】

kencomを熱心に読んでくださっているユーザーの方々は、健康への関心が強く、健康的な生活習慣を続ける方も多いと思います。健康で長生きできるなら、次に気になるのは理想的な老後を過ごすための”お金”のことではないでしょうか。

本連載『健康とお金の最前線』は、健康×お金にまつわるコラム。ファイナンシャルプランナー(CFP®)として活躍する、ライフプラン作成のプロである山本美紀さんに教えていただきます。

1月のテーマは、老後資金です。老後は悠々自適に暮らしたいと誰もが憧れる一方で、老後2,000万円問題が話題になって以来、「老後=不安」という意識がより一層強まっています。楽しい老後を迎えるために、お金のことをしっかりと勉強しておきましょう。

老後に不安を感じる人は約84%

令和元年度に生命保険文化センターが行った調査によると、自分の老後生活に「不安感あり」と回答した人の割合は84.4%と、非常に多くの人が老後の生活に不安を抱えている結果になりました。また、同調査によると、不安を感じる一番の理由として「公的年金だけでは不十分」と考える人が80%を超えていることがわかります。

実際に、老後破産などという言葉もニュースやネットで話題に上がり、現役時代にいかに老後資金を準備するかが、定年後の生活を左右する重要なカギとなっていることは間違いありません。

未来に起こることは、誰にもわかりません。「これだけ準備すれば絶対安心!」という保証はありませんが、老後を安心して迎えるためには、

・自分に必要な老後資金を把握

・少しでも早く準備を始める

この2点が重要。自分に必要な老後資金を見える化して、資金計画を立て、実行して、理想の老後を迎えましょう。

老後資金を計算してみよう

では、老後資金はどのくらい準備したらいいのでしょうか。

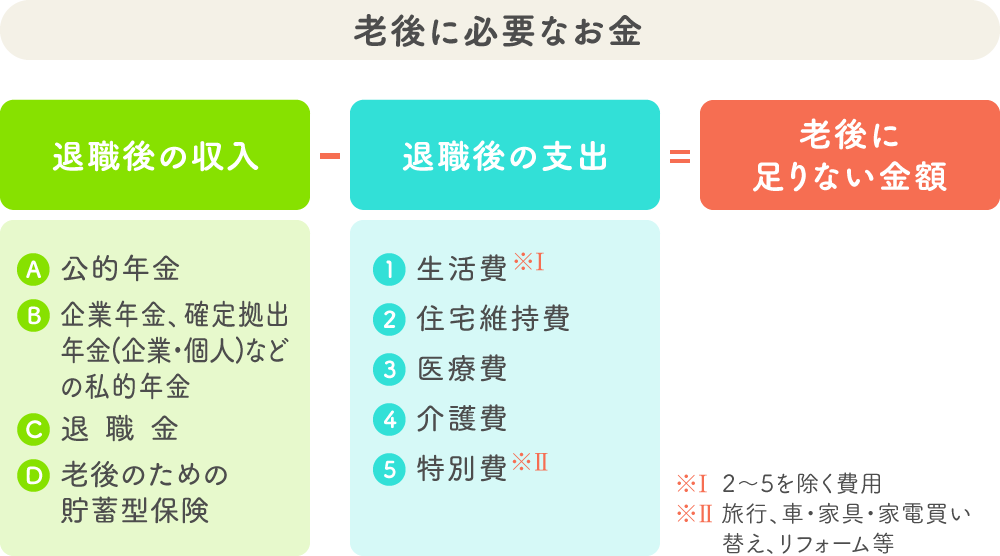

老後資金とは、退職してからの生活費や住宅維持費、医療費、介護費用などの必要な支出金額から、公的年金、企業年金や、確定拠出年金(企業型・個人型/通称iDeCo)、退職金、老後資金のために加入した貯蓄性保険など、準備済みの収入金額を差し引いたものになります。

退職後に必要な金額はいくら?

大きく分けて5つの支出が考えられます。それぞれ、自分の今のライフプランに合わせて計算してみましょう。

1. 生活費

住居費および医療費を除いた日常の生活費の金額を計算してみましょう。一般的に現役時代の生活費の70%が老後生活費の目安となります。

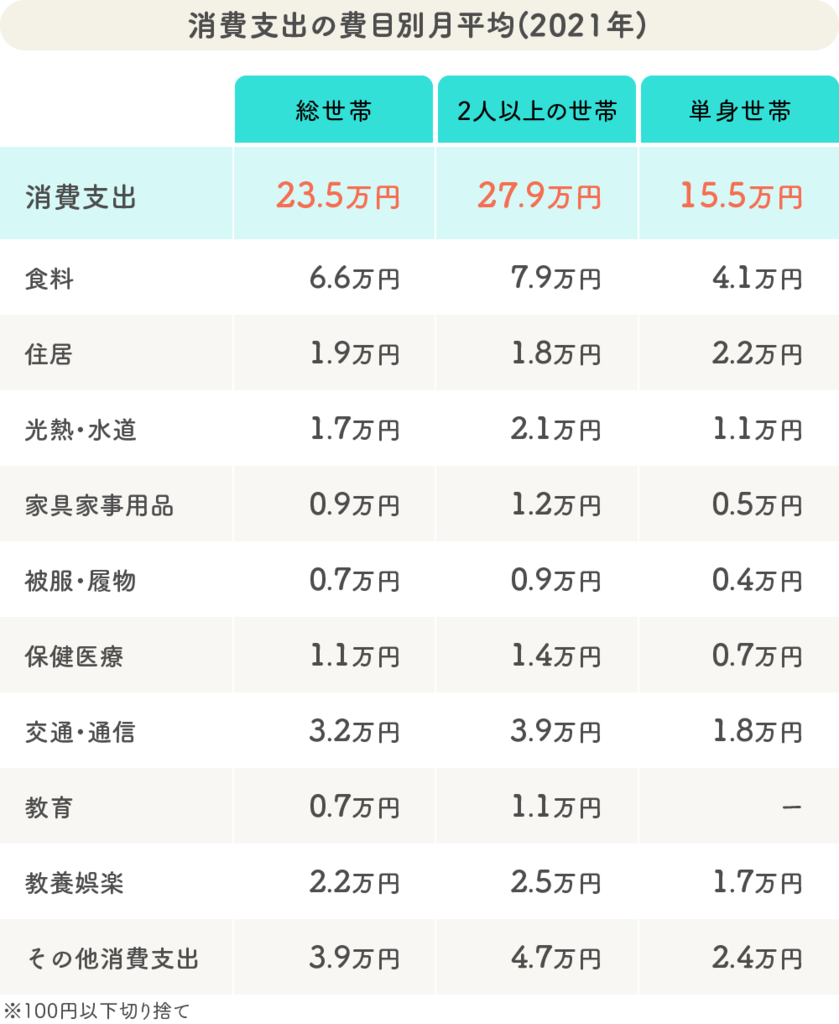

現状の生活費がすぐわからない人は、下記資料(総務省統計局による『家計調査報告(家計収支編)2021年(令和3年)』)を参考にしましょう。この資料によると、総世帯の支出の月平均額は23万5,120円、2人以上の世帯では27万9,024円、単身世帯では15万5,046円です。

総務省統計局『家計調査報告(家計収支編)2021年(令和3年)』より ※1消費支出の内訳の各項目については、他世帯への贈答品やサービスの支出を含んでいる。また月平均学は年計を12で除し、実質増減率及び実質増減率への寄与度は、年計から算出した。 ※2本表では、10大費用のうち単身世帯の教育の増減率について、支出金額が少ないことから表算していない。 ※3その他の消費支出の増減率の実質化には、消費者物価指数(持ち家の帰属を除く総合)を用いた。

これはあくまでも平均値ですので、個々の家庭により日々の生活費は違います。今現在の生活費を参考に、退職後にどのくらい生活費が必要かを見積もってみましょう。

2. 住宅維持費

持ち家か賃貸かで大きく変わってきます。持ち家で退職前に住宅ローンの返済が終わっている人は、固定資産税や火災保険などの維持費用、賃貸の人は、賃料や更新料などを計算します。住宅ローンの返済が終わっていない場合は、残債を含めて計算する必要があります。

3. 医療費

厚生労働省『生涯医療費』2019年度によると、65歳以降の生涯医療費は、1,615万円です。原則69歳までは3割負担、74歳までは2割負担、75歳以降は所得により2割、もしくは1割負担となりますので、65歳以降の医療費の目安は323万円となります。

4. 介護費用

生命保険文化センター『生命保険に関する全国実態調査 2021(令和3)年度』によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計が平均74万円、月々の費用が平均8.3万円です。

また、介護を行った期間は平均61.1ヵ月(5年1ヵ月)でした。

よって、介護費用の目安としては、

一時的な費用 74万円 + 月々の費用平均8.3万円×61ヵ月 =580.3万円

となります。

5. 特別費

ここには、旅行費、車の買い替え、家具家電買い替え、リフォーム費など、年に一度もしくは数年に一度発生する費用が該当します。個人差が大きい部分であると同時にこの費用をどう見積もるかで老後資金が大きく変動します。

一度計算してから無理があるようなら、この部分を調整しましょう。

退職後の収入はいくら?

退職後に得られる収入は、個人差が大きいものです。不安がある場合は、私的年金、貯蓄性保険など、個人でもできる老後資金対策を考えて、老後の収入を増やすのもひとつの方法です。

a.公的年金

公的年金は、会社員や自営業など働き方によって変わってきますが、年金の受給額は、毎年誕生月に送られてくる”ねんきん定期便”や、日本年金機構のウェブサイト”ねんきんネット”、お近くの年金事務所などで確認できます。この機会にご確認ください。

b.企業年金、確定拠出年金(企業型・個人型)などの私的年金

c.退職金

d.老後のための貯蓄性保険

上記は、全ての人がもらえるわけではありません。職場から届く書類の確認や、職場への直接確認、保険証などを確認の上、受け取り予定金額を把握しておくようにしましょう。

ケース別に見る、老後の必要資金シミュレーション

上記の考え方を基に計算した事例をご紹介します。

※老後期間は65〜90歳までを想定。

※厚生年金額は、厚生労働省年金局『令和3年度 厚生年金保険・国民年金事業の概況』を参考に平均額を計算。

ケース1:持ち家・共働き世帯の場合 →1,000万円必要

・夫婦ともに正社員で定年まで共働き

・マイホーム購入、65歳までにローン完済予定

・80歳までは毎年旅行にいく予定(年20万円)

・車買い替え1回(予算300万円)

・家具家電買い替え(年10万円)

・予備費(予算150万円)

・退職金(1,500万円予定)

マイホームを所有している夫婦であれば、住宅維持費が抑えられますが、それでもこのケースでは、あと1,000万円を自分達で準備する必要があります。子どもがいる場合、教育費に意識が集中しがちですが、自分達の先々のお金を準備も同時並行で進めなければなりません。

ケース2:賃貸・単身世帯の場合 →1,616万円必要

・単身正社員

・賃貸住宅、購入予定なし(賃料8万円 2年毎に更新料8万円)

・趣味・レジャー費用(80歳まで年36万円)

・車はなし

・家具家電買い替え(年5万円)

・予備費(予算150万円)

・退職金(1000万円予定)

賃貸の場合は、老後も賃料が発生するため、住宅維維持費を多く準備する必要があります。もし老後資金が心許なければ、退職後に引っ越しなども視野に入れておくと良いでしょう。

また単身の場合は支出総額は下がりますが、共働きと比べて退職後の収入も下がります。今回のケース2の場合のように、単身でも夫婦2人暮らしより必要準備額が多い場合もあります。

老後資金対策は、見える化と定期的な見直しが肝心

老後の不安への対策は、まずは、自分の退職後の暮らしを想像して、自分にとっての必要額を見える化することです。必要額がわかると、それに向けて準備を始めることができます。

もし自分で計算するのが難しいと感じたら、プロに依頼するのもひとつの方法です。準備期間は長いに越したことはありません。1日でも早く、計画を進めることをおすすめします。

また、定期的に将来の暮らしについて考える時間を持ち、資金の準備状況をチェックすることで安心感を増やしていきましょう。

記事情報

引用・参考文献

著者プロフィール

山本美紀(やまもと・みき)

ライフデザインオフィス【想-創】代表

ファイナンシャルプランナー(CFP®)、家計整理アドバイザー。家計相談やライフプラン作成の他、ママ向けのセミナーや講座を通じて、暮らしを豊かにするための情報発信をおこなっている。正社員、派遣社員、専業主婦、そして個人事業主とライフステージに合わせて働き方を変えてきた経験からのお金とキャリアプランのアドバイスが好評。

制作

文:山本美紀