2024.01.28

投資未経験者向け。FPが解説する老後を見据えた投資の初歩【健康とお金の最前線】

本連載『健康とお金の最前線』は、健康×お金にまつわるコラム。ファイナンシャルプランナー(CFP®)として活躍する、ライフプラン作成のプロである山本美紀さんに教えていただきます。

今、投資を始める人が増えています。背景には、2024年1月からスタートした新NISAがあります。先日、公開した新NISAの記事も多くの方にご覧いただきました。

ただ、今まで投資に触れたことがなく「自分には関係ない」と思っている方も、まだ多いかもしれません。今回は、投資初心者向けに、投資の初歩を学んでいきましょう。

投資の第一歩が踏み出せない方へ

まず最初に押さえておくべきなのは、すべての人が必ずしも投資をしなければならないというわけではないという点です。

2024年に新NISA制度がスタートし、各金融機関が新NISAを促す広告などを至るところで目にするようになり、日本が投資ブームのような装いですが、すべての人に必要というわけではありません。また、初心者は“投資”と聞くと、株や為替のマネーゲームを想像してしまう方もいるかもしれませんが、投資にはいろいろなやり方があります。基本的には、高リスク高リターン、低リスク低リターンですので、自分に合わせたリスクとリターンをしっかりと見極めて、お金と付き合うことが重要です。

投資初心者は、まずお金について考え、正しい知識を身につけましょう。その上で、自分に投資が必要か、必要なのであれば、どんな投資が合うのか、そして自分のライフスタイルに合ったお金との付き合い方を見つけてください。

若い世代は、投資に積極的になってきた

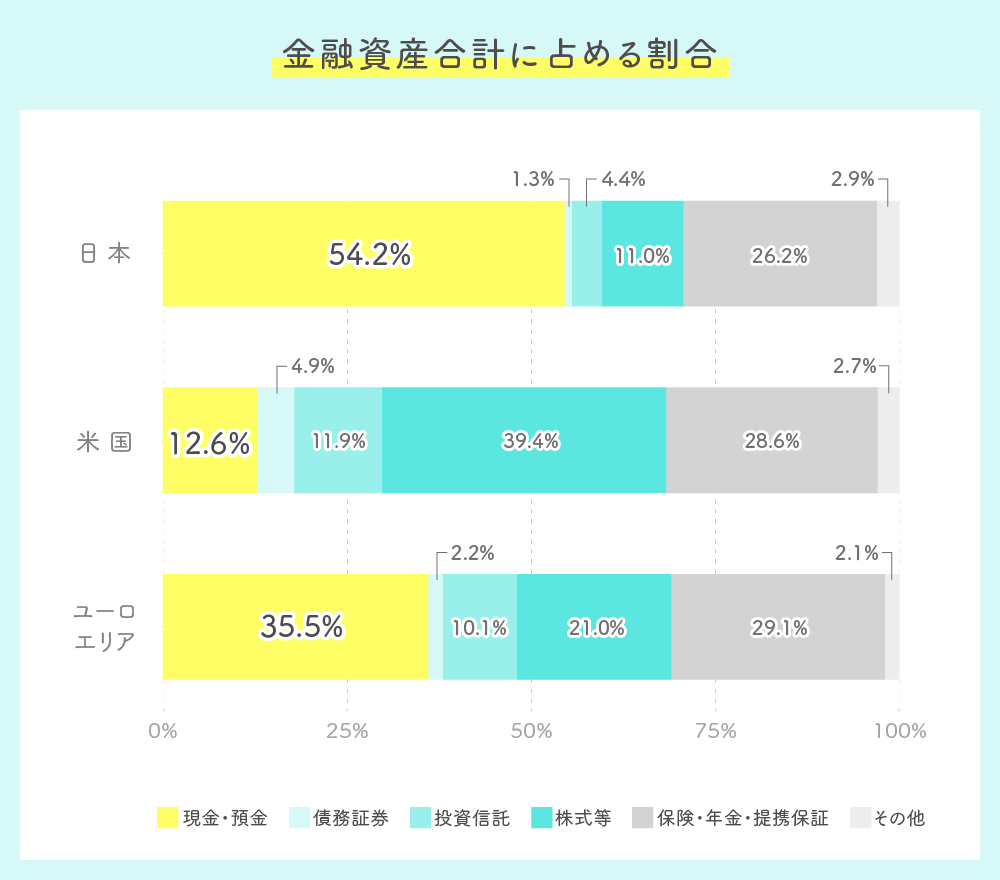

日本銀行調査統計局『資金循環の日米欧比較』(2023年8月25日)より

日本銀行調査統計局のデータによると、家計の金融資産構成における現金・預金の割合は、米国が12.6%、ユーロエリアが35.5%なのに対し、日本は54.2%。半分以上の金融資産が現金や預金などで保有されています。

日本では、多くの人が資産を現金や預金で保有し、投資人口が少ないことから"投資後進国“などと表現されることもあるほどです。

しかし、ここ数年で、日本でも特に若い世代において、投資人口が増加しています。金融広報中委員会が行っている『金融リテラシー調査』によると、リスク性資産(株式、株式投信、外貨預金等)を購入したことのある人は、2016年に約39%でしたが、2022年には約43%となり約4%増えました。なかでも若年層の伸びが大きく、18歳から29歳では、2016年に約16%でしたが、2022年には約26%となり、6年間で約10%も投資をしている若者が増えていることがわかりました。なぜ今多くの若者が投資を始めているのでしょうか。

若い世代が投資を始めている背景には老後の不安がある

投資人口が増えた背景には、次のようなことが考えられます。

1. iDeCoやNISAなど、非課税で投資ができる制度の充実。

2. 老後2,000万円問題をきっかけに、自分の老後の資産形成に関心の高まり。

3. 新型コロナ、ロシアのウクライナ侵攻などの世界情勢によるインフレで起こった物価上昇。

さらに2024年からは、新NISA制度が始まりました。新NISA制度は、これまでのNISA制度の期間や上限額を拡充するなど、使いやすく改正され、より税制面で有利。さらに投資人口が増えることが期待されています。

インフレ時代の今、投資を“しないリスク”も知っておこう

先ほど、すべての人が必ずしも投資をしなければならないとお伝えしました。それは、投資には、リスクとリターンがあり、必ずしもリスクはゼロにならないからです。「お金を1円も損したくないから、投資はしない!」という選択も良いと思います。ただ、これはデフレ時代のこと。

長らく日本はデフレ時代が続きました。しかしここ数年、物価はぐんぐんと上昇しインフレ時代に突入しています。インフレ時には、現金や預金の資産は、物価上昇に伴ってどんどん目減りしていきます。例えば、昨日100円で変えたチョコレートが今日110円になっていたら、現金100円では買えないですよね。つまり現金の価値が下がったということ。そのような現状において、今すぐに使う予定のないいわゆる余裕資金に働いてもらって、資産を増やしていこうと考えるのが“投資”です。

多くの方が不安を抱えている“老後のお金問題”の解決策として、投資による資産形成は、ひとつの有効な手段と言えます。その理由は、投資は長期計画が成功の秘訣だから。

より安定的にリスクを減らして資産形成をするには、時間をかけてコツコツ続けていくのが投資でお金を増やす重要なポイントとなります。

早く投資を始めるとお金は増えやすい

時間をかけて増やすのがいい理由は、“複利”です。複利とは、投資や預金等で得た収益を当初の元本に加え、運用して得られる利益のこと。投資期間が長いと、投資で得た収益が増えてお金が増えるスピードが早くなります。

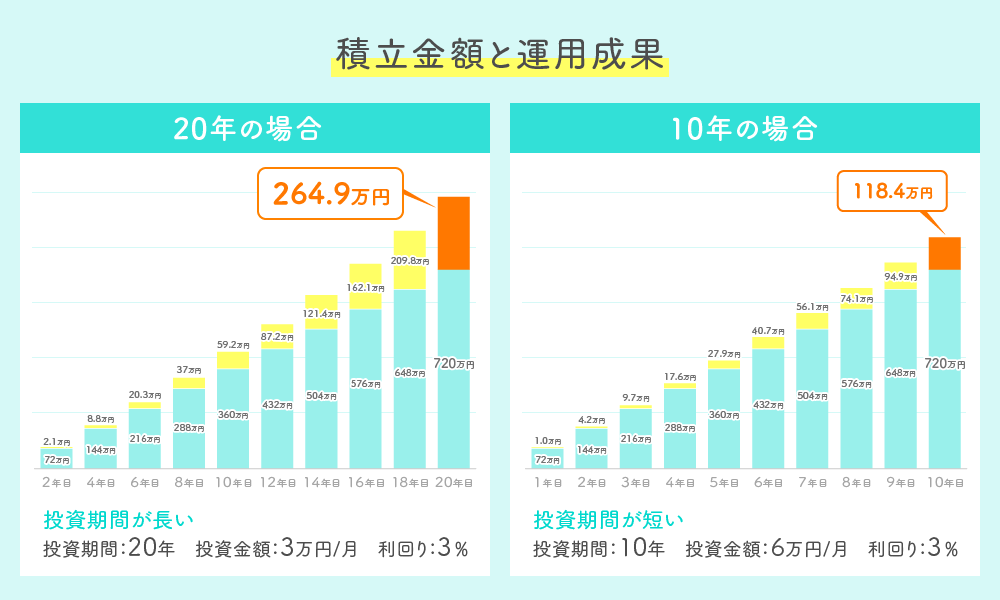

ここで2つのケースを比較してみましょう。

【A】投資期間が長い

投資期間:20年

投資金額:3万円/月

利回り:3%

【B】投資期間が短い

投資期間:10年

投資金額:6万円/月

利回り:3%

投資元本は、どちらも合計720万円で、利回りも同じ3%を仮定しています。投資期間が長い場合と短い場合でどれくらい収益が変わるのでしょうか。

金融庁『資産運用シミュレーション』(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)より

【A】投資期間が長い場合:運用成果は264.9万円

【B】投資期間が短い場合:運用成果は118.4万円

となります。同じ720万円を投資しても、差分は146.5万円です。投資は金額よりも早くスタートするかどうかで、将来の資産額を大きく左右するものだということがおわかりいただけるでしょう。

そして、老後の資金は、すぐに必要という性質のものではありません。複利の力を借りながら、少しずつお金を増やすローリスクローリターンの投資スタイルとの相性がいいので、老後の資産形成には投資が向いているのです。

老後を見据えた投資の初めかた

投資未経験であれば、投資を始める前に、まずやっていただきたい準備があります。

Step1. 自分の必要な老後資金を計算する

準備済みの老後資金に当たる、預金・保険・年金等を確認し、今後準備が必要な金額を計算します。以前、老後資金のシミュレーションについて詳しく書きましたのでぜひ下記を参考にしてください。

Step2. 準備済みの老後資金を確認

預金・保険・年金等など、今準備できている老後資金を確認します。Step1で計算した必要な老後資金から準備済みの資金を引いた額が、今後準備が必要な金額です。

ここですでに必要な金額が準備できていると確認できれば、無理に投資を始める必要はないかもしれません。

Step3. 月々投資に回す金額を決める

毎月の投資額を決めるのは、初心者には難易度が高いかもしれません。

簡単なのは、今の家計でいくらまでなら投資に回すお金があるのかを考える方法です。もうひとつは、いつまでにいくら必要かを逆算して、毎月の投資金額を決める方法です。後者の場合は、今のライフスタイルを変える必要が出てきますが、目標への最短ルートを導き出せます。

一番やってはいけないのは、今ある手元にあるお金を一気に投資に回すこと。大きな失敗をしたり、投資タイミングを間違えてリスクを上げることになりますので、避けましょう。

Step4. 投資先を決める

月々投資に回せる金額が決まったら、次はどのような方法で投資するのかを決める必要があります。投資と一言でいっても多くの種類があり

・株式

・投資信託

・債券

・外貨

・FX

・暗号資産

・不動産投資

など、投資の種類はさまざまです。

投資初心者の方が老後資金形成を目的に投資を始める場合は、できるだけ低リスクで始めるのが安心でしょう。

具体的には

1. 新NISA等の非課税制度を利用し、その枠の中で投資信託をコツコツ積立する

2. 勤務先での確定拠出年金制度やiDeCo制度を使って投資信託をコツコツ積立する

3. 元本割れのない個人向け国債の購入

からスタートするのが安心です。

また、投資を始める時には、各金融機関での口座開設等の手続きが必要となります。各金融機関で取り扱い商品や、手数料などが異なりますので、事前に調べることも大切です。

やってはいけない!投資を始める時の注意点

投資にはリターンが期待される一方で、リスクがあることも忘れてはいけません。資産を増やせる可能性がある一方で、市場が悪くなった場合には、投資した元本を下回り、損をする可能性もあります。

初心者ならできるだけローリスクローリターンの投資から始めましょう。

【NG】よくわからない投資商品を選ぶ

投資先については、自分が納得してから資金を投じましょう。「絶対儲かるから」と知人からすすめられて、よくわからないものに投資してしまって後悔する方も少なくありません。投資において、絶対に儲かる話はないと心得て。

【NG】一点集中投資

投資には「卵はひとつのカゴに盛るな」という格言があります。ひとつのカゴに卵を入れておくと、そのカゴを落とした時に卵は全て割れてしまいます。でも複数のカゴに入れておけば、ひとつのカゴを落としても他のカゴの卵は無事です。

一攫千金を狙って、大きな金額を一度にひとつの商品に投じるのも危険。市場は上がったり下がったりと常に動きがありますので、分散投資してリスクを下げましょう。

お金について考えることは自分の人生を考えること

投資はこれからの老後の資産形成において、有効なひとつの方法です。投資ブームだからと、やみくもに投資を始めるのではなく、まずはお金について学び、自分自身で判断できるようになることから始めましょう。

また、健康で働き続けることでも資産は形成できます。そのために、自分への身体に投資することも立派な投資。投資の勉強をしつつ、食事や運動など、毎日の健康づくりを欠かさないようにすることも忘れないようにしたいものです。

投資は数十年後の自分へのギフト。焦らずコツコツと積み上げていきましょう。

記事情報

引用・参考文献

著者プロフィール

山本美紀(やまもと・みき)

ライフデザインオフィス【想-創】代表

ファイナンシャルプランナー(CFP®)、家計整理アドバイザー。家計相談やライフプラン作成の他、ママ向けのセミナーや講座を通じて、暮らしを豊かにするための情報発信をおこなっている。正社員、派遣社員、専業主婦、そして個人事業主とライフステージに合わせて働き方を変えてきた経験からのお金とキャリアプランのアドバイスが好評。

制作

文:山本美紀