2023.04.23

iDeCoのすごい節税効果!会社員もできる節税の最新事情をFPが教えます【健康とお金の最前線】

本連載『健康とお金の最前線』は、健康×お金にまつわるコラム。ファイナンシャルプランナー(CFP®)として活躍する、ライフプラン作成のプロである山本美紀さんに教えていただきます。

先日公開した老後2,000万円問題を題材にした記事は、多くの方に閲覧いただきました。現役世代の多くが、老後のお金に不安を感じているのではないでしょうか。

不安を完全になくすことは難しいですが、今からできる対策をし、安心を増やすことは可能です。その1つがiDeCo(イデコ)制度の活用。iDeCoの仕組みを知り、自身の老後資金対策に活かしましょう。

足りない年金を補うiDeCoとは?

iDeCoは個人型確定拠出年金で、簡単にいうと私的年金制度のこと。この制度を活用することで、節税しながら毎月コツコツ積立て運用ができます。目的は、老後の資産形成です。

具体的には、毎月最低5,000円からの掛金を積み立て、そのお金を運用して、60歳以降に運用したお金を受け取ることができます。

iDeCoのメリット2つとは?

①3つの節税ができる

まず一番のメリットに挙げられるのが、節税効果です。具体的には3つの節税効果があります。

1. 毎月の掛金が全額所得控除の対象となり、所得税や住民税が軽減される。

2. 運用中の利益は非課税なので、効率よくお金を増やせる。

3. 60歳以降の受け取り時に、退職所得控除や公的年金等控除が受けられる。つまり受け取る時にも税金の軽減ができる。

②老後資金の準備ができる

iDeCoに加入する際の手続きの手間はありますが、その後は掛金や運用先を決めてしまえば、毎月自動的に銀行口座からお金が引き落とされて、積み立て運用がされます。制度上、60歳以降にならないとお金が引き出せないため、結果として老後の資金準備ができるというわけです。

節税できる金額は?平均年収400万円なら20年間で72万円!?

iDeCoに加入することで、どのくらい節税になるのでしょうか。実際の加入例で節税効果を確認してみましょう。

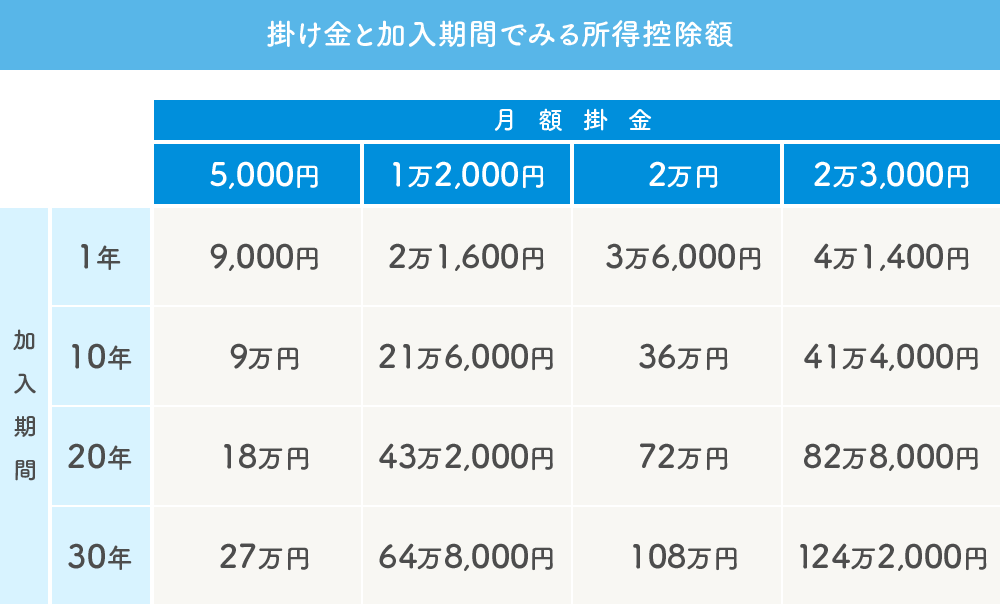

掛金の所得控除による節税効果

下記表は、平均年収400万円の会社員の掛金別・加入期間別に、所得税および住民税の軽減額を表にしたものです。例えば月に2万円の掛金で、20年間加入した場合、72万円も節税することができます。

参考:iDeCo公式サイト『かんたん税制優遇シミュレーション』を元に作成

※社会保険料控除は、年収の14.39%として計算

※所得税・住民税の課税所得は、年収 ー 給与所得控除 ー 基礎控除で計算

※住民税額は一律10%として計算

※配偶者控除や扶養控除、その他の控除(住宅ローン減税など)は加味せず計算

運用した利益の非課税効果

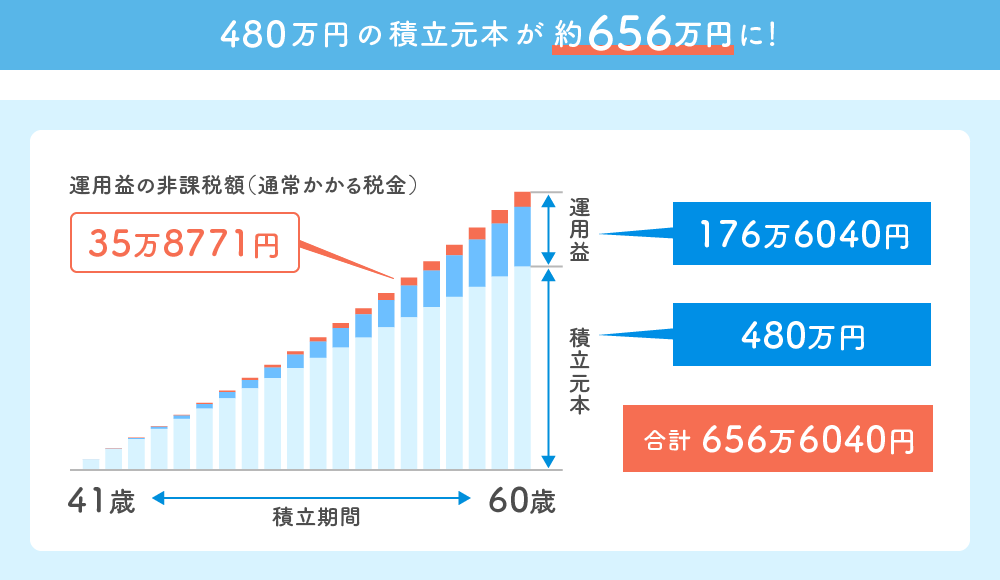

毎月2万円の掛金を積み立て、年利3%で運用できた場合、積立額の合計は480万円、運用益は約176万円、合計656万円以上となります。

なぜこんなに増えるのかというと、iDeCoの複利効果によるものです。複利効果とは、運用で得た利益(預金の利息や投資信託の分配金)を引き出さずに元本に加え、継続して運用することで利益が増える効果のことをさします。これは加入期間が長いほど利益が増幅します。

また、通常の投資では運用益に20.315%の税金がかかりますが、iDeCOの運用利益は非課税です。運用益176万6,040円×20.315%=35万8,771円で、36万円近くの節税効果があります。

60歳以降の受け取り時の退職所得控除と公的年金等控除

受け取り方法には、

・一時金

・年金

があり、金融機関によってはこの2つを組み合わせることも可能です。

一時金として受け取る場合は退職所得控除、分割して受け取る場合は公的年金等控除が適用となります。

税金の軽減効果は、退職金や公的年金額などにより、人それぞれ異なります。また受け取り方法により軽減効果が異なるため、どのパターンが自分とって良い形になるかシミュレーションをすることが大切です。

始める前に知りたいiDeCoのデメリット

①60歳まで引き出せない

制度の目的が老後資金の形成であるため、当然といえば当然なのですが、一度拠出した掛金は、原則60歳まで引き出すことができません。また、拠出開始から10年未満の場合も引き出し不可なので、50歳以上でiDeCoを始めた方は注意が必要です。掛金を決める際には、その点に注意して決めましょう。

ただし年に1回、1,000円単位で掛金の変更ができます。

②手数料がかかる

iDeCoの利用に関しては、手数料が必要となります。

1. 新規加入時の口座開設手数料 2,829円

2. 掛金拠出時の口座管理料

口座座管理料は、

・国民年金基金連合会

・信託銀行

・運営管理機関

に対する手数料の合計額です。

運営管理機関の中には、無料とうたっているところもありますが、無料になるのは、運営管理機関の口座管理料のみ。国民年金基金連合会と信託銀行に払う手数料は、どの金融機関でも月額171円がかかります。

3. 給付時の振込手数料 440円

60歳以降に運用した資金を受け取る際には、1回の振り込みにつき440円がかかります。その他、運営管理機関を変更する等で手数料がかかる場合があります。

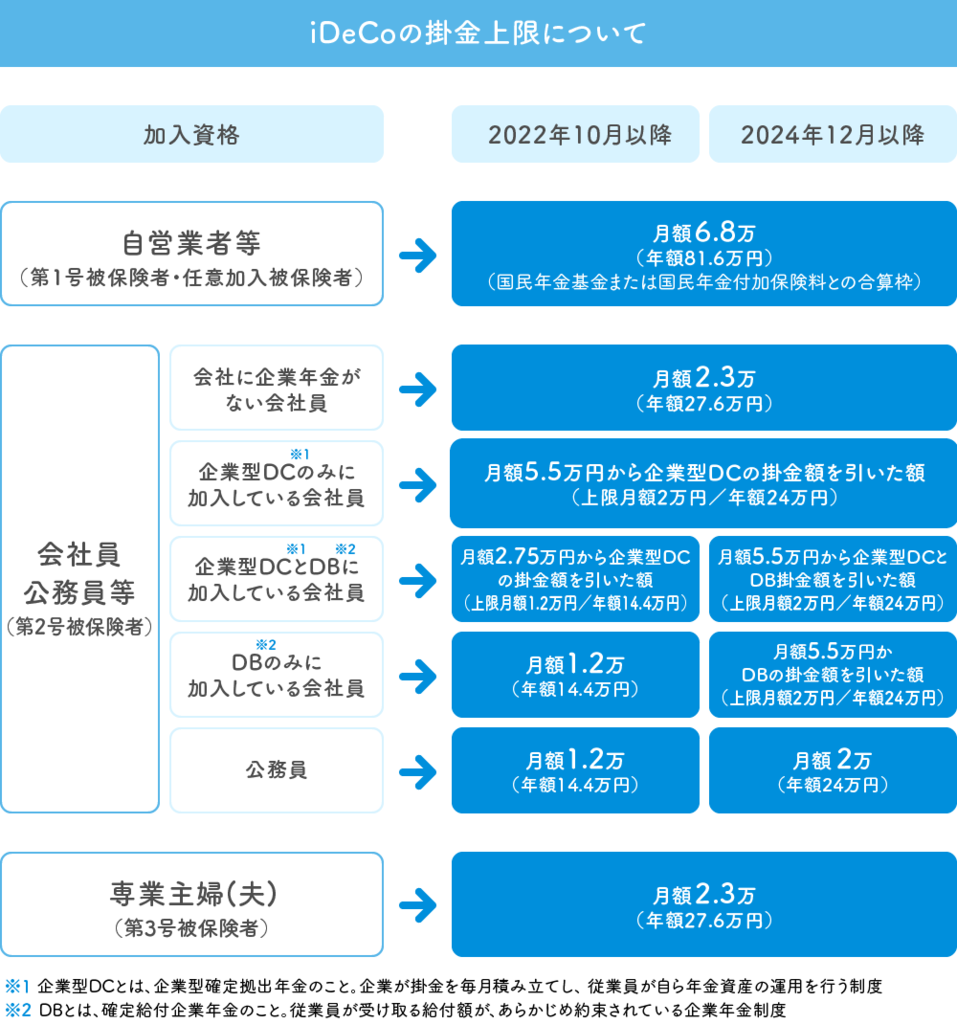

人によって違う、iDeCoの掛金の上限額に注意

2023年4月現在

毎月の掛金の金額は、加入者自身が決めることができますが、上限額は職業や勤務先の制度によって異なります。

2022年10月の改正により、勤務先が企業型確定拠出年金(企業型DC)を導入しているためiDeCoに加入できなかった会社員の方も加入できるようになりました。また、2024年12月からは、確定給付型年金(DB)に加入している方の上限額が引きあげられます。

iDeCoの積立金の運用方法は自分次第!

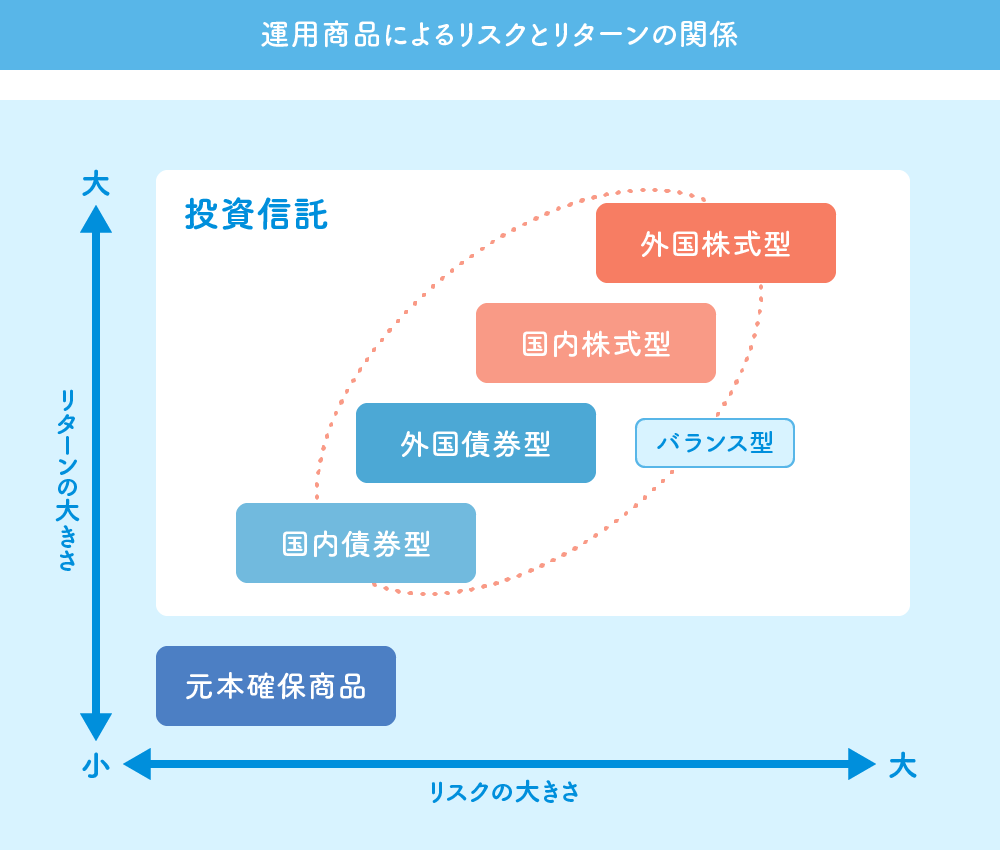

運用商品によるリスクとリターンの関係

iDeCoでは、商品を自分で選んでお金を積み立て運用します。複数の商品を選んだ場合には、積み立てたお金の配分(資産配分)も自分で決めることができます。

運用商品のラインナップは金融機関ごとに異なり、商品やお金の配分によって運用結果が変わるため、商品の仕組みと特徴、リスク(収益の振れ幅)とリターン(収益)をよく理解することが大切です。

iDeCoの運用商品は大きく、

・元本確保商品

・投資信託

の2つに分類されます。

<元本確保商品>

原則元本が確保されており、定期預金や保険商品などが該当。リスクは低く、リターンも低いのが特徴。

<投資信託>

投資家から集めたお金を、運用の専門家が株式や債券などに投資。投資対象となる資産や地域により、①国内株式型、②国内債券型、③外国株式型、④外国債券型、に分類。また、①~④を組み合わせたバランス型などもあり、1つの投資信託だけで分散投資できる商品もある。

運用商品の変更やお金の配分は変更可能なので、定期的に運用成績を確認して、必要に応じて変更しながら運用していきましょう。

今まで、そしてこれからの制度改正点

iDeCoは開始当初は利用できる人が限られていましたが、改正を経て多くの人が加入できるようになり、昨年2022年にもいくつかの改正がありました。

2022年4月1日:老齢給付金の受給開始時期の上限が70歳から75歳に延長

iDeCoの老齢給付金の受給開始時期を、60歳(加入者資格喪失後)から75歳までの間で選べるようになりました。

2022年5月:加入年齢制限の撤廃

60歳未満という年齢制限が撤廃され、『国民年金に加入していること(任意加入含む)』だけが加入条件になりました。これにより、60歳以上でも会社員や公務員の人は65歳まではiDeCoに加入できるように。ただし、公的年金やiDeCoを受け取りながらの加入はできません。

2022年10月:企業型確定拠出年金(企業型DC)とiDeCoの同時加入が可能に

会社の規定や承認の有無にかかわらず、企業型確定拠出年金(企業型DC)とiDeCoの同時加入ができるようになりました。また企業型確定拠出年金(企業型DC)に、“マッチング”という自分で掛金を上乗せする仕組みがある場合は、iDeCoかマッチングかのどちらかを選べます。

2024年12月:確定給付企業年金(DB)加入者の上限額が変更

現在、確定給付型企業年金(DB)に加入している方は、iDeCOの上限額が月額1.2万円から2万円に上がります。

ただし上限額は、以下の①と②を比べて金額が低いほうになります。

①月額2万円

②月額5.5万円から、企業型確定拠出年金(企業型DC)掛金と確定給付企業年金(DB)掛金を引いた額

定期的なチェックをしよう

Adobe Stock

加入手続きを済ませば、あとは自動的に老後資金が積み立てられる便利な制度ですが、以下の2点に注意しましょう。

・転職や退職、引っ越しがあった場合

必ず変更等の必要な手続きをしましょう。

・定期的な運用状況のチェック

自動的に積みあがっているとはいえ、運用状況は年に1度など定期的に確認しましょう。そのときの状況によって、運用する商品や掛金の変更をおこない、将来の資金を増やしていきましょう。

将来の生活に経済的な不安を持っている方にとって、iDeCoは資産準備に有効かつ心強い制度です。時間をかけて準備することで、節税をはじめ、享受するメリットも大きいため、改めて制度を理解し、自身の資産形成に活用してくださいね。

記事情報

引用・参考文献

著者プロフィール

山本美紀(やまもと・みき)

ライフデザインオフィス【想-創】代表

ファイナンシャルプランナー(CFP®)、家計整理アドバイザー。家計相談やライフプラン作成の他、ママ向けのセミナーや講座を通じて、暮らしを豊かにするための情報発信をおこなっている。正社員、派遣社員、専業主婦、そして個人事業主とライフステージに合わせて働き方を変えてきた経験からのお金とキャリアプランのアドバイスが好評。

制作

文:山本美紀

※本記事は2023年4月時点での情報です。

※最新情報は、国民年金基金連合会iDeCo公式サイトのホームページをご確認ください。

※制度は変更する場合がありますので、利用する際には、最新情報の確認をお願いいたします。