2023.03.26

死亡保険と医療保険、あなたが加入すべきなのはどっち?【健康とお金の最前線】

本連載『健康とお金の最前線』は、健康×お金にまつわるコラム。ファイナンシャルプランナー(CFP®)として活躍する、ライフプラン作成のプロである山本美紀さんに教えていただきます。

3月のテーマは保険です。とりあえず加入しているけれど、詳しく内容をを把握してなかったり、これから加入するつもりだけどどう選んだらいいのか迷っているという方も多いのではないでしょうか。今回は、数ある保険の中でも、私たちに馴染みの深い死亡保険と医療保険のそれぞれの特徴や違い、選び方のヒントをお伝えします。

家族のために残す”死亡保険”

死亡保険は、被保険者が死亡したときに、遺された家族に対して保険金が支払われる仕組みです。また、所定の高度障害になった際にも保険金が支払われます。

死亡保険は、大きく分けて3種類あります。

①定期保険

保険期間があらかじめ定められており、その期間中に被保険者が死亡すると保険金が支払われます。

基本的に掛け捨てで、解約返戻金もありません。ただしその分、毎月の保険料を安く抑えることができます。更新型の場合は、更新のタイミングにその時の年齢や保険料率で再計算されて保険料が変わるので注意が必要です。

定期保険に似た、収入保障保険とは

”保険期間があり掛け捨て”という点では同じですが、保険金の支払いが一括でなく、毎月分割で受け取る仕組みです。

②終身保険

一生涯、つまり亡くなるまで死亡保障があるのが終身保険です。

生きている限り保障が続くため、定期保険よりも毎月の保険料は高くなります。ただし解約した場合には、解約返戻金を受け取れるので、貯蓄性のある保険とも言えます。

③養老保険

一定期間の死亡保障と、将来への貯蓄性を兼ね備えた保険で、被保険者が保険期間中に亡くなった場合でも、満期を迎えた場合でも、同じ金額が支払われるのが特徴です。

また、解約時には解約返戻金を受け取ることができるため、こちらも貯蓄性のある保険です。保険料は終身保険よりもさらに割高になります。

もしもの時のための”医療保険”

病気やケガの治療のための入院・手術費や、働くことができない間の生活費を保障します。

がん、心疾患、脳血管疾患といった三大疾病は、病気に特化した医療保険があったり、女性特有の病気や先進医療に対する保障を特約で付帯することができるなど、個人の必要に応じて保障を手厚くすることもできます。

最近では入院や手術だけではなく、その前後の通院に対する保障が手厚いプランも多くなってきています。

保険期間は、定められた期間のみを保障する定期型と、一生涯を通じて保障が続く終身型があります。終身型の場合、保険料の払い込みが60歳や65歳など、決まった期間で支払い終えて、一生涯保証されるタイプがあります。

死亡保険と医療保険を比較してみよう

死亡保険と医療保険の違いは、大きく3つあります。

保障内容

・死亡保険:死亡や高度障害に対する保障となり、家族の生活を守るのが目的。

・医療保険:被保険者本人の病気やケガの治療費等に備えることが目的。

保険金受取人

・死亡保険:受取人は、通常は家族。被保険者の死亡により保険金が支払われるケースが多い。ただ、高度障害の場合は本人が受取人となる。

・医療保険:被保険者本人。

支払回数

・死亡保険:基本的に保険金の支払いは1回。ただ契約内容により、分割での支払いもあり。

・医療保険:病気やケガをしたときに保険金が受け取れるため、人によっては複数回支払いがある。ただ、保険内容により上限金額や上限回数があり。

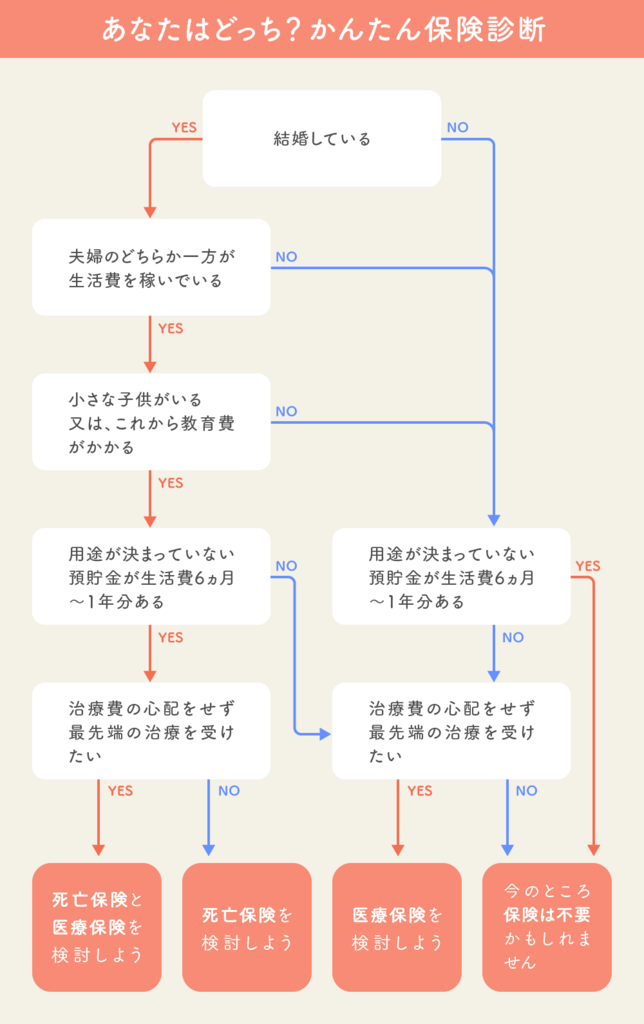

あなたにあった保険はどっち?

死亡保険と医療保険の特徴を踏まえた上で、あなたが入るべき保険はどちらでしょうか。

家庭環境や収入、資産状況、病気になったときに受けたい医療などによって、必要とする保険が変わります。下記のフローチャートから、今の自分にあった保険はどれかチェックしてみましょう。

死亡保険のメリット

死亡保険加入のメリットは、

・家族に大きなお金を遺すことができる

・終身保険や養老保険のように貯蓄タイプであれば、葬儀代や老後資金の準備としても活用できる

という点です。

内容によっては、月々1,000円以下の保険料で加入できる商品もあります。万が一が起きた際に大きなお金の準備が出来ない人にとっては、月々の支払い金額を抑えながら大きな保障が得られるのは、安心につながります。

死亡保険はこんな方におすすめ

死亡保険の加入を検討して欲しい方は、以下の通りです。

・夫婦の一方が家族の生活を支えている、扶養している方

・小さな子どもを養育中の方

・遺族年金などの公的な社会保障だけでは、遺された家族の生活の継続が難しい方

・家族が最低6ヵ月〜1年生活できる貯蓄がない方

医療保険のメリット

医療保険のメリットは、

・病気やケガに対して、必要に応じて幅広く保障を受けられる

・三大疾病特約・女性疾患特約・先進医療特約など、特約を付けることで手厚い保障を得られる

という点です。

保障内容や条件によりますが、月々の支払いが1,000円代で加入できる医療保険もあります。治療が長くなると生活費の不安も出てきますので、預貯金が少ない方は加入することによって安心して治療に専念できます。

高額療養費制度も覚えておこう

日本は皆保険制度があり、高額療養費制度があります。1ヵ月の医療費が上限を超えた分は、保険で賄われます。毎月一定の支払いは発生しますが、高額な医療費が発生しても、高額療養費制度で一定保障される心強い制度です。

ただし、高額療養費制度では、対象となる治療が限られています。お金の心配がなく最先端の治療が受けたいという方には、医療保険加入がおすすめです。

医療保険はこんな方におすすめ

医療保険の加入を検討して欲しい方は、以下の通りです。

・自営業で有給制度や傷病手当金などの社会保障がない方

・お金の心配なく最先端の医療が受けたい方

・医療費で預貯金などの資産を減らしたくない方

・被保険者自身が最低6ヵ月〜1年生活できる貯蓄がない方

死亡保険と医療保険の両方に入るべき?

死亡保険と医療保険のどちらにも入るメリットは、怪我や病気のリスクと死亡のリスクの、両方に備えることができるという点です。

ただし、保障が大きくなる分、月々の保険料の支払いも大きくなるのがデメリット。毎月の保険料負担で日々の生活に影響を与えないよう、バランスをとることが大切です。

生命保険に入らなくてもいい人は?

ご自身の預貯金等の資産状況や公的保障を確認した上で、病気やケガ、万が一が起きても、自身や家族のその後の生活に心配がないということであれば、保険に加入する必要はないかもしれません。

自分自身で判断するのが難しいという方は、ファイナンシャルプランナーなどの専門家に相談してみるのもひとつの方法です。

生命保険は自分のライフスタイルに合ったものを選ぼう

今回は、死亡保険と医療保険の違いや、保険の選び方について解説しました。

すでに加入している方は、一度加入内容を見直して、本当に必要な保障が得られるかを確認してくださいね。またこれから加入を検討する方は、今回の記事を参考に自分に本当な生命保険はどれかを考えるきっかけになれば幸いです。

記事情報

著者プロフィール

山本美紀(やまもと・みき)

ライフデザインオフィス【想-創】代表

ファイナンシャルプランナー(CFP®)、家計整理アドバイザー。家計相談やライフプラン作成の他、ママ向けのセミナーや講座を通じて、暮らしを豊かにするための情報発信をおこなっている。正社員、派遣社員、専業主婦、そして個人事業主とライフステージに合わせて働き方を変えてきた経験からのお金とキャリアプランのアドバイスが好評。

制作

文:山本美紀