2017.02.24

働き盛りの40代・50代に貯金できない人の特徴は?【FP馬養さんインタビュー①】

「備えあれば憂いなし」先行きの見えない世の中、とにかく貯金があれば安心です。しかし自分なりに稼いでいるのに住宅費に教育費、出費は減らず貯金が増えないときの不安は大きいものです。働き盛りの40代、50代のうちにできることは何か?ファイナンシャルプランナーの馬養雅子さんに、今年こそは貯金体質になるため、今抱えているお金の不安について相談してみました。

<お話を伺った方>

■馬養雅子(まがいまさこ)さん

・ファイナンシャル・プランナー(CFP®認定者)

・1級ファイナンシャル・プランニング技能士

・オフィス・カノン代表

「個人のお金のアドバイザー」として金融商品や資産運用などに関する書籍や新聞・雑誌記事の執筆、金融関連企画へのアドバイス、講演などを行う。実用書の編集経験を活かしたわかりやすい説明が得意。著書に『明日が心配になったら読むお金の話』、『プロが教える簡単マネーブック』など、執筆記事に日本経済新聞、日経ヴェリタス、産経新聞、朝日新聞、など多数。

いまどのくらい貯金が必要?

最低限、手取り月収の6ヵ月分は貯金

――サラリーマンは、皆さんどのくらい貯金をしているのでしょうか?

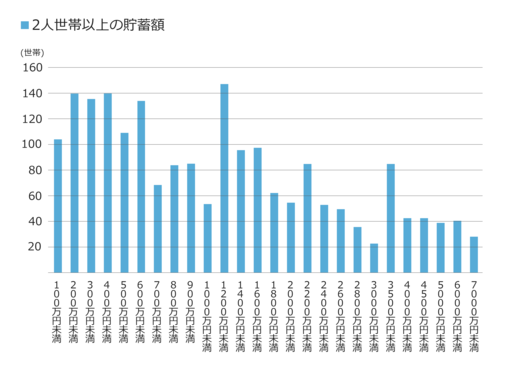

統計的には、金融広報中央委員会の「家計の金融行動に関する世論調査(2人以上世帯)」の2016年のデータでは、保有している金融資産の残高の平均は1070万円です。しかしそれは少数のお金持ちが平均値を上げている結果で、保有額の少ない順に並べたとき真ん中に位置する中央値で見ると400万円ですね。

また、全国消費実態調査のデータによると、30代のサラリーマン世帯で596万円、40代で930万円。実際よりちょっと多いイメージがありますね。

もちろん住んでいる場所にも家族構成にもよると思いますし、家を購入して頭金を払ったばっかりという人もいると思うので、一概には言えないと思うんですが、最低でも手取り月収の6ヵ月分くらいは必要かと思います。

――手取り月収の6ヵ月分。その理由は?

6ヵ月分あれば、もし何かがあって収入がゼロになっても半年は暮らしていけます。40代位なら半年あれば次の方向性が考えられるでしょう。

貯金がないと、急にお金が必要になったとき、借金をすることになります。借金をすると返済を優先しなければならず、ますます貯金ができなくなるという悪循環に陥ってしまいます。

だから、手取り25万円の給与だったら150万円、30万円だったら180万円位は貯めておいたほうがいいですね。

――もちろん、将来のためのお金も必要ですよね。

そうですね。貯蓄の目的というのは、急な病気やケガなどのリスクに備えるためと、将来のためと大きく2つに分けられます。将来に備えた貯蓄や投資ももちろん大切ですが、まずはリスクに備えて最低限の貯蓄を確保することが大切です。

――なるほど。例えば貯金と、住宅ローンの繰上げ返済はどっちを優先させるべきですか?

繰上げ返済ばかりしていて、貯蓄ができない“繰り上げ貧乏”は困ります。最低限の貯蓄を残したうえで繰り上げ返済するのが望ましいですね。

40・50代、働き盛りなのにお金が貯まらない人ってどんな人?

支出の中身を把握していない人はお金がたまらない

――40代で貯金できない人の分かりやすい特徴はありますか?

40代で収入が少なくてもちゃんと貯金している人もいれば、年収1000万以上でも貯蓄ゼロの人もいます。

理由は様々だと思いますが、貯められない人に共通するのは、やはり支出を把握していないこと。自分がどのくらい何にお金を使っているか分からないから、削ろうと思っても何を削ればいいか分からないんですね。

「なぜかお金が貯まらない」という人は、当然支出が多すぎるわけですから、そういう人ほど支出の把握は必要だと思いますね。

――50代位で、お金が貯まらない人はどんな人ですか?

50代の前半って結構大変なんです。住宅ローンもまだ残っているし、子供の学費もかかるし。

でも、50代の後半くらいになって子供が学校を卒業すると急に余裕ができるんですよね。そこで贅沢をしてしまう。

――今まで我慢していた分、使っちゃうわけですね?

そうですね。旅行に行ったり、ちょっと贅沢なものを食べたり。

でも、今までに年間200万円位を学費として支払っていたのなら、その額をそのまま貯金すれば、生活レベルは下げずに貯蓄額を増やせます。

そうやって貯めたお金で住宅ローンを繰上げ返済して完済できれば、さらに年間100万円程度は貯金できます。定年退職してから支出を減らそうとしてもいったん膨らんだ生活費はなかなか減らせないので、50代は教育費や住宅ローンの負担がなくなってゆとりができても、支出を増やさないことが大切です。

――50代ではまだ収入も上がってくる年齢だと思いますが、それで心を許してはいけないということですね。

先の分からない時代だから自分に軸を

他人に影響された支出が多い方は要注意

――今なんとなく先行きの見えない不安があります。これまでのお金の常識も変わりますか?

例えば住宅費。これはもう価値観を変えるべきじゃないかと思うことの1つです。

昔は、社会人になったら賃貸のアパート、結婚したら社宅や賃貸マンション、子供が生まれたら郊外の庭つき一戸建てを買うというモデルがありましたよね。でもその結果何が起こっているかといえば空き家問題です。ですから、そうしたモデルはもう成り立たないと思っています。

子育て中は広い家を借りて住む。子供が独立したら夫婦2人で住む家を借りるか、買うというのでもよいのではと思います。

――お手本が無いからこそ、自分のスタイルを作っていかないといけないんですね。

そうですね。結婚前のカップルの相談を受けたことがあります。

2人ともあまり貯金がなかったのですが、女の子は今までに招待された結婚式と同じくらいの結婚式がしたいとい言う。でも彼氏は、これからいろいろとお金がかかるのに、たった1日のためにお金を使うのはもったいないと言って、結局最後まで意見が合いませんでした。

女の子の気持ちもわかるのですが、「人と同じように」ではなく、自分の経済状況に合わせたお金の使い方をしていかないと、将来お金に困ることになるのではないでしょうか。

――人と同じがいいという考えは、危険だと言うことですね?

今の時代は、「みんなと同じ」というモデルケースはありません。自分の価値観を大切にしていくべきです。

――お金とも、自分の将来とも向き合ういいきっかけになりました。自分に自信を持ってスタイルを作っていこうと思います。ありがとうございました。

今回のポイント

今回は、貯蓄体質に近づくことができるたくさんのコツをお伺いすることができました。貯金の平均額を見て足りていないと思った方も諦める必要はありません。働き盛りの40代、50代にできることはたくさんあります。今年こそは!と決心した皆さんの貯蓄額アップの参考になればと思います。

・貯金は最低手取り月収の6ヵ月分必要

・40代、なぜかお金が貯まらないという人は、支出を把握する習慣を

・50代は、子供が巣立った後の「贅沢」に注意する

・他人と比べてこうしたいという浪費はNG。自分の価値観を大切に

――次回は、一生モノの貯蓄体質を手に入れる方法をお伺いします!

(取材・文/KenCoM編集部)